开云世界杯官网 原油进入新的订价情景

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开端:雪涛宏不雅条记

霍尔木兹危境不是新一轮油价永远牛市的首先,而是旧订价机制松动后的风险再订价,自然会带来阶段性核心抬升,但需求决定了高油价难以永远站稳。

文:国金宏不雅宋雪涛/磋磨东谈主厉梦颖

畴昔几十年运行相对镇定的原油订价体系,正在同期受到什物端与轨制端的双重冲击。好意思以伊冲突激发的霍尔木兹海峡危境削弱了市集对要道能源通谈握续畅通的信任。阿联酋退群则暴涌现是石油定约里面和谐武艺下降。二者重叠,意味着本轮油价波动弗成仅用短期地缘风险溢价诠释,原油订价机制自己可能也需要从头校准。

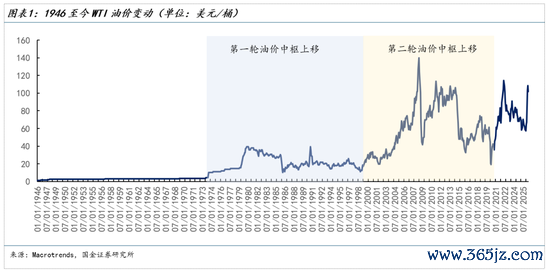

一、历史上油价的两次“换挡”

操心1946年以来的原油市集,群众油价大体经验了两轮核心的结构性上移,每一轮齐对应着订价机制的切换。

第一轮核心上移发生在1973年石油危境之后,是订价权转变、议价武艺转变和货币体系重订价共同作用的恶果。

1973年以前,国际油价永远由西方石油巨头“七姐妹”主导,产油国更多处于价钱和分红安排的给与方。石油危境之后,OPEC通过禁运、减产和集体提价冲破了这一低油价体系,原油订价权运转从跨国石油公司向资源国转变,价钱不再处事于消费国镇定供给和西方公司利润,而是运转反应资源稀缺和产油国议价武艺。

1971年德州铁路委员会取消产量配额、原土产量在1970年达到约960万桶/天的峰值后运转回落,群众边缘产量调理者的变装从好意思国转变至沙特——消费国失去了通过自身产能调理平抑国际油价的武艺,议价天平倒向资源国。

与此同期,布雷顿丛林体系瓦解后好意思元握续贬值,以好意思元计价的石油需要从头订价,OPEC继续上调标价以对冲好意思元购买力下降,激动油价从每桶3好意思元隔邻升至1981年前后约37好意思元。

这一核心高涨的核心撑握是OPEC的订价权。1985年沙特遗弃边缘产量调理者变装、转向争夺市集份额后,油价从1985年的约30好意思元/桶跌至1986年的不到15好意思元/桶,并在而后近20年防守在15-25好意思元/桶的低位区间(1990年海湾干戈技能顷然冲高至40好意思元隔邻)。

开云体育中国一站式服务官网这从反向印证了1973-1985年的高油价核心主要由订价机制撑起,订价权弱化后油价仍可回落。

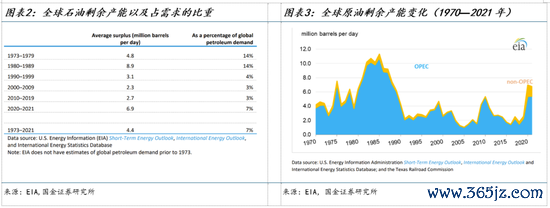

进入21世纪,油价核心经验了第二轮结构性上移,核心驱动来自需求侧膨胀和边缘供应成本的长久性上移。

2000年以来,群众石油消费要点握续向亚洲转变,中国则成为油需增长的核心增量开端。Columbia CGEP测算,2000—2023年,中国孝顺了群众石油需求增量的约50%。

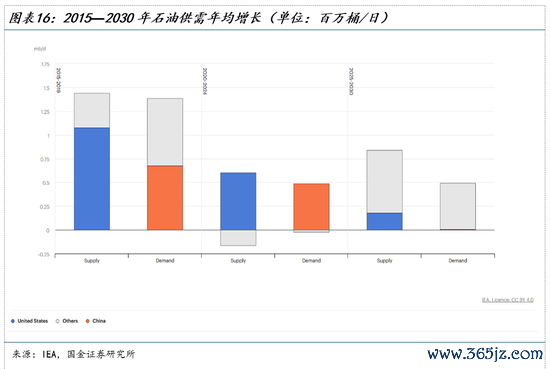

供给侧的变化不异要道。群众原油剩余产能从1980年代的890万桶/天、占群众需求约14%,降至1990年代的310万桶/天、占需求约4%,2000-2009年进一步降至230万桶/天、占需求仅约3%。由于剩余产能主要蚁集在OPEC成员国手中,缓冲产能下降意味着OPEC当作群众低成本调理者的市集镇定武艺显着削弱。

与此同期,非OPEC传统低成本资源也接踵进入衰竭期,新增供应逐渐转向好意思国页岩油等成本开支更高、引诱周期更长的资源类型。当需求增长运转卓著低成本产能的膨胀武艺,群众边缘供应被动向高成本端移动,市集对永远平衡油价和边缘供给成本的订价随之上移。

需求超等周期诠释了油价为什么跳升,边缘成本上移则诠释了油价为什么难以回到1990年代的低位区间。油价从1990年代的年均15-20好意思元/桶上移至2010年代的50-80好意思元/桶(其间2011-2014年偶尔高于100好意思元/桶)。

二、永远油价订价机制正在松动

第二轮油价核心上移后,原油订价机制逐渐造成相对明晰的区间框架:下沿来自OPEC+政策托底和页岩油盈亏平衡线,上沿则主要来自好意思国页岩油的短周期扩产弹性。

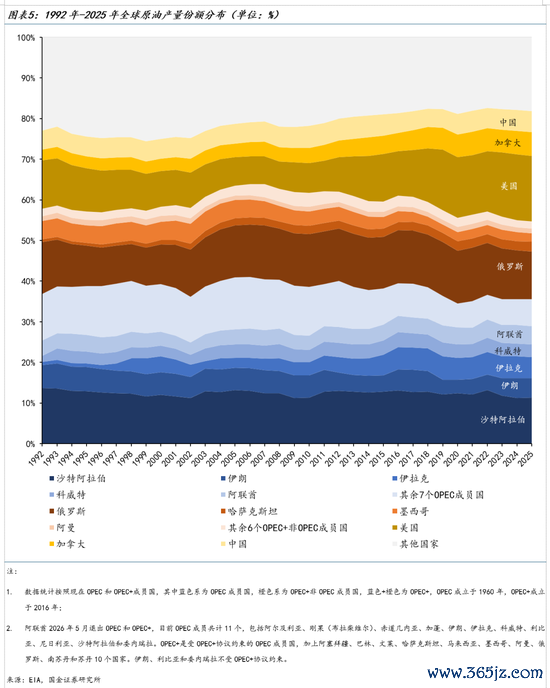

群众原油市集的供给订价主要取决于好意思国和OPEC+两股力量。页岩油立异之后,好意思国成为群众最首要的原油边缘供给开端之一,而2016年底,OPEC与俄罗斯等产油国竖立说合减产机制,OPEC+也成为影响油价的首要力量。好意思国已成为群众第一大原油坐蓐国,2025年占群众原油产量的16%,而OPEC+成员国悉数占55%。

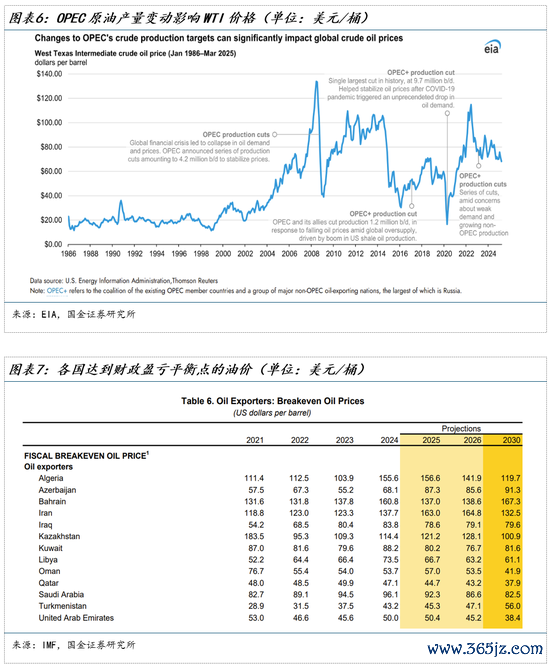

低油价阶段的下沿通常由OPEC+政策托底和页岩油成本拘谨共同决定。海湾国度开采成本较低,部分油田具备较强的产量调理武艺,但低开采成本并不料味着产油国八成永远给与低油价。沙突出国度财政收入高度依赖石油出口,当油价跌至较低水平时,OPEC+通常明白过减产、蔓延减产或开释政策信号来镇定市集预期,从而对油价造成托底。2016年OPEC+竖立说合减产机制、2020年疫情后大幅减产,恰是其低油价阶段主动托底机制的体现。好意思国页岩油盈亏平衡线则组成低油价阶段的援手撑握。油价回落至新井引诱成本隔邻时,页岩油企业扩产意愿下降,新增供给开释放缓,从而对油价造成成本撑握。

高油价阶段,油价上沿的核心拘谨来自需求相连武艺和好意思国页岩油的增产武艺。当油价防守在较高水平时,要是末端需求仍能相连,油价不错陆续防守高位,但当高价运转压制消费、真金不怕火厂利润和补库意愿,需求收缩会对油价造成第一层拘谨。与此同期,若高油价握续阔绰久,页岩油企业会更有能源加多成本开支,加速钻井、压裂和完井过问,激动供给开释,从而进一步压制油价上行空间。比拟传统油田,页岩油投资周期更短、产量响应更快,因此在上一轮周期中,好意思国页岩油一度成为高油价阶段最首要的边缘供给拘谨。

比拟之下,高油价下OPEC+增产意愿分化。2022年上半年,在油价高企和外部号召增产的压力下,OPEC+曾加速增产节律,将7月和8月的月度增产贪图普及至64.8万桶/日,高于此前每月43.2万桶/日。但2022年10月,在油价从约120好意思元/桶回落至约90好意思元/桶隔邻后,K8凯发中国官方网站OPEC+并未陆续增产,反而晓谕下调产量贪图200万桶/日。

背后的拘谨在于,OPEC+成员之间的财政诉乞降产能诉求并不一致。沙特是核心主导国,也领有最多闲置产能,但其财政平衡油价较高。2025年沙特财政平衡油价约92好意思元/桶,显着高于阿联酋约50好意思元/桶。财政压力较高的成员更倾向于防守较高油价,而财政平衡油价较低、同期具备扩产武艺的成员则更有能源争取市集份额。这种分化决定了OPEC+在低油价阶段更容易造成减产共鸣,但在高油价阶段,成员围绕保价与抢份额的不合更容易放大,也为定约里面裂痕扩大埋下伏笔。

但原油市集底本相对镇定的订价机制正在被削弱。

一是霍尔木兹风险使地缘冲击从单纯的供应中断,转向对通谈信用的从头订价。通谈风险一朝进入订价,就不仅仅短期断供冲击,而会转动为更握久的信用折价。(详见《霍尔木兹不会通俗回到从前》)

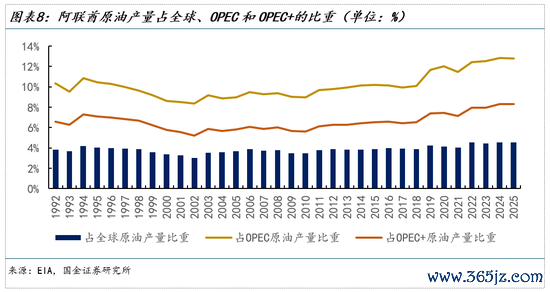

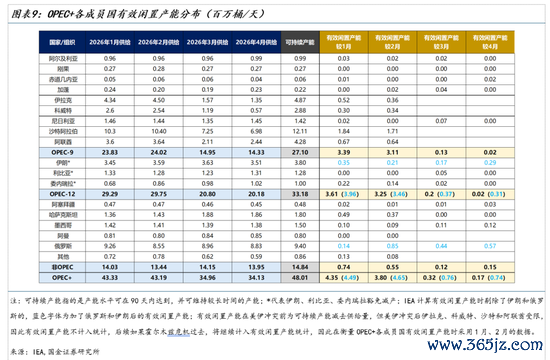

二是阿联酋退群会削弱油价的政策底,也便是市集对OPEC+石油定约集体减产托底武艺的信任。从数据看,阿联酋退群对油价的平直冲击仍在可控范围内。2025年阿联酋占群众原油产量的4.5%,占OPEC产量的12.8%、OPEC+产量的8.3%。从冲突前较平日的有用闲置产能看,石油定约可调用产能高度蚁集在少数国度。以2026年1-2月为例,沙特和阿联酋是最主要的有用闲置产能开端,其中沙特占完全主导,约占一半,阿联酋约为沙特的三分之一。

阿联酋退出自己有时足以瓦解石油定约,但会削弱定约顺序,并使市集从头评估非沙特成员的配合意愿。要是更多成员国不再严格给与配额拘谨,转而优先收复产量、争取市集份额,石油定约就会从“共同托底”转向“沙特单边托底”。这意味着低油价时,沙特要么陆续减产、捐躯市集份额,要么遗弃托底、给与油价下沿走弱。

因此,阿联酋退群自己有时导致油价坐窝大幅着落,但要是沙特难以陆续拘谨其余成员国,市聚积下调对石油定约集体减产武艺的信任,油价下沿撑握会变得更不镇定,中期更偏利空,波动也会放大。

三是好意思国页岩油仍能阶段性补缺口,但难以像上一轮周期那样快速重塑群众供给弧线。

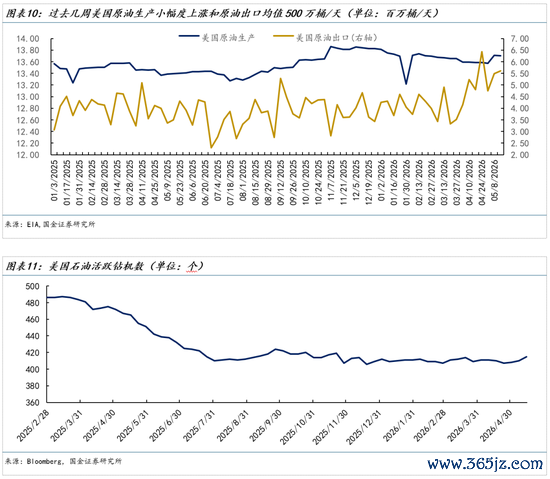

高油价和中东供应扰动照实激动好意思国供给显着建筑。箝制5月15日当周,好意思国原油产量升至1370万桶/日,原油出口达560万桶/日,4月24日当周出口更一度升至644万桶/日,开云世界杯官网 - 世界杯(中国)较2月底加多逾60%,成为欧洲和亚洲补缺口的首要开端。

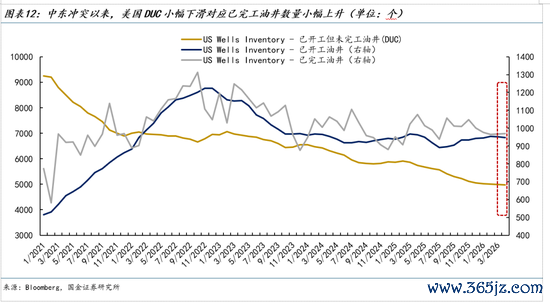

但这更多来自小部分DUC(已开工但未完工油井)的快速激活和完井行动回升,而不是新一轮大范围钻井周期。箝制5月15日,好意思国油井钻机为415台,虽较前期略有高涨,但仍低于旧年同期的465台。多位好意思国页岩企业高管也默示,即使油价卓著100好意思元/桶,要是高价弗成握续卓著一个季度,也不太可能触发显贵钻探加多,而从加多钻机到新增供应确实上市,通常仍需要半年到一年。

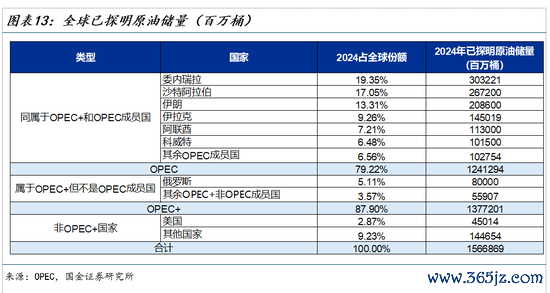

同期,好意思国正通过油企投资、制裁许可和友岸资源,重建以自身为核心的供给收罗,但这需要时候。以委内瑞拉为例,其已探明原油储量居群众前方,好意思国舒缓部分许可后,Chevron等油企正在收复部分在委功课,但基础挨次老化、真金不怕火厂开工不及、稀释剂和电力拘谨仍规律产能建筑,大范围扩产仍需数年。

因此,短期看,群众原油供给主动权仍更多取决于OPEC+,但中永瞭望,跟着委内瑞拉等资源逐渐放量,好意思国对油价的影响力可能从头扩大。

三、原油进入新的订价情景

2000至2020年,群众石油需求是激动油价核心握续上移的核心力量。中国加入WTO后,亚洲工业化和城镇化加速,群众石油消费要点从西洋转向亚洲,需求弧线握续右移,撑握油价核心在这一阶段握续抬升。

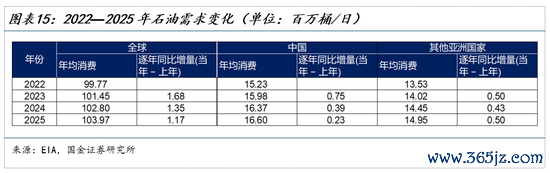

但2020年之后,油价的需求逻辑如故发生变化。群众石油需求自然从疫情冲击中建筑,但增速显着放缓,逐渐从高速膨胀转向低速增长。从数据看,群众石油需求年度增量已从2023年的约1.68百万桶/日,回落至2024年的1.35百万桶/日、2025年的1.17百万桶/日。其中,曾是上一轮油价核心上移核心拉能源的中国,需求增量从2023年的约0.75百万桶/日降至2025年的约0.23百万桶/日,边缘孝顺显着减弱。

新的需求增长点正在向印度、东南亚等新兴市集切换,但这些经济体的体量、工业化强度和能源消费弹性,仍难以复制2000年代中国带来的需求冲击。与此同期,新能源替代效应握续积蓄,电动车、自然气、可再生能源等在末端消费中的占比高涨,也在压制石油需求的永远增漫空间。因此,需求端已不再支握油价核心永远、单边上移。

但末端需求低速增长,并不料味着危境后油价会平滑回落。霍尔木兹危境技能被蹧跶的贸易库存需要重建,列国策略储备也可能进入补库阶段,危境后会造成一段特地需求。需要强调的是,这类需求骨子上是一次性的存量建筑,并不是可握续的流量增长。因此,危境后的需求强度是“借来的”,并不改变末端需求永远低速增长的判断。

以好意思国为例,俄乌冲突技能,好意思国大范围开释策略石油储备,SPR库存到2023年中降至约3.5亿桶,为1983年以来最低水平。但而后补库进展极为镇定,背后主要有三重拘谨:一是财政拘谨,2022年进犯销售所得资金并未完全用于后续回购,部分被用于联邦预算安排;二是价钱拘谨,好意思国能源部更倾向于在每桶67—72好意思元区间补库,高于这一价钱区间时回购节律时常放缓;三是挨次拘谨,储库挨次老化和调理需求也规律了快速、大范围补库武艺。

不同于2022年俄乌冲突,霍尔木兹危境后列国补库意愿可能更强,尤其是策略储备相对薄弱的能源入口国,或倾向于普及安全库存水位。但补库意愿并不等于补库武艺,实践节律仍受油价水平、财政承受武艺、国际进出压力以及储库容量、注入武艺等物理条目拘谨。因此,策略储备补库对油价的影响更可能体现为长尾托底,而不是短期蚁集的强脉冲需求。

因此,本轮并不是新的需求牛市。供给冲击不错将油价推至阶段性高位,库存重建和策略储备补库也会降速油价回落,但在枯竭末端需求握续相连的情况下,油价核心很难永远防守在高位。从价钱口头看,本轮既不同于1973年式的订价权转变,也不同于2000年代式的需求超等周期,更可能清晰为风险溢价驱动下的阶段性核心抬升:冲高更快、回落更慢、难以完全回到冲击前水平,波动率核心也会随之抬升。

冲高更快,是因为期货和期权市聚积马上把供应中断概率打进价钱。回落更慢,是因为价钱不错快速反应风险,但什物链条建筑需要时候。难以完全回到原位,则是因为霍尔木兹风险一朝从短期通行问题转为通谈信用问题,市集可能永远保留一部分风险溢价。波动更大,则来自期货市集和什物市集反应速率相反带来的反复修正。

在这个新框架下,油价上沿和下沿齐在重估。上沿方面,需求低速增长自己会规律高价握续性。高油价一朝握续,更容易通过需求放应酬补库降温完了自我修正,因此价钱上沿更多取决于需求能否相连,而不是单纯由供给冲击决定。

下沿方面,短期看,油价下沿仍由“OPEC+政策托底 + 页岩成本线”共同撑握。OPEC+减产仍是首要撑握,但阿联酋退群和成员国配合意愿下降,会削弱市集对石油定约集体减产武艺的信任,使油价下沿更依赖沙特单边选定。要是沙特仍骄气减产托底,油价下方仍有政策撑握。但要是沙特难以拘谨非沙特成员,或者不肯永远捐躯市集份额,油价就会面对跌破原有政策底的尾部风险。

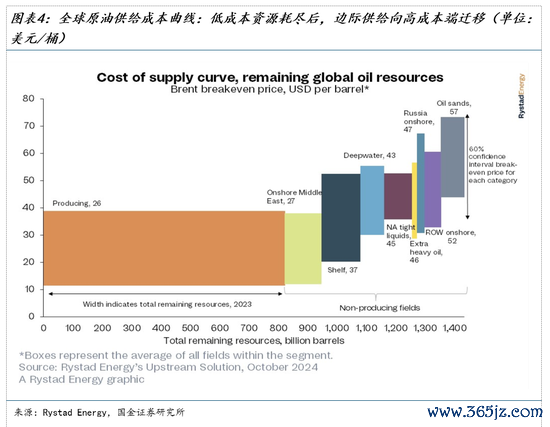

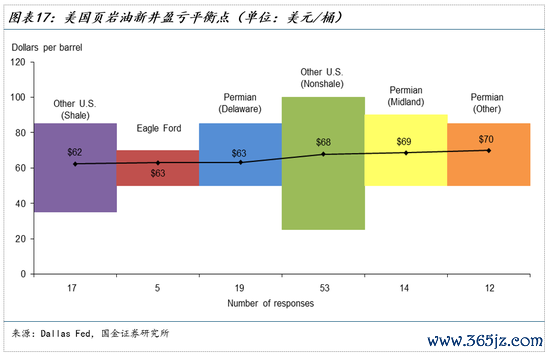

与此同期,页岩成本线仍然组成低油价阶段的援手撑握。当油价跌至交意思国主要页岩盆地新井盈亏平衡区终止邻时,好意思国油企扩产放缓,新增供给收缩,也会对油价造成成本撑握。达拉斯联储2026年一季度造访炫耀,好意思国主要页岩盆地的新井盈亏平衡油价直快落在60-70好意思元/桶。当WTI回落至这一区终止邻时,好意思国油企扩产放缓,对油价造成成本撑握。

中永瞭望,要是好意思国通过原土页岩油建筑和外洋资源再组织,取得更多非OPEC+供给份额,好意思国体系内的边缘成本可能逐渐成为新的成本锚。但这一成本底不是完全底。要是OPEC+里面从保价转向抢份额,供给开释可能压过成本撑握,使油价下探更深。

因此,霍尔木兹危境不是新一轮油价永远牛市的首先,而是旧订价机制松动后的风险再订价,自然会使油价较冲突前基线更难完全回落,并带来阶段性核心抬升,但需求决定了高油价难以永远站稳。最终恶果不是单边上行,而是价钱区间变宽、波动率核心上移、尾部风险加多。

风险提醒

地缘阵势演化超预期;OPEC+政策和谐超预期;群众需求与非OPEC+供给变化超预期。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 开云世界杯官网